「定額減税しきれないと見込まれる方」への追加の給付金【調整給付金(不足額給付)】のご案内

更新日:2025年8月7日

調整給付金(不足額給付)については、個々の所得・課税状況により算定結果がさまざまです。

現時点ではお問い合わせをいただいても、給付対象可否・給付見込み額などを含めて一切お答えできません。

あらかじめご了承ください。

また、ページの掲載内容について、今後国からの新たな情報により、変更となる場合があります。

目次

1.調整給付金(不足額給付分)とは2.不足額給付(1)

3.不足額給付(2)

4.対象者へのご案内

5.お問い合わせ先

6.給付金を装った詐欺にご注意ください

1.調整給付金(不足額給付分)とは

令和6年度に実施した定額減税しきれないと見込まれる方への給付金(当初調整給付金)(以下、当初調整給付という。)の算定額に、結果として不足が生じる方に対し、不足分を支給するものです。

本給付金は世帯単位ではなく、対象者個人への給付となります。

令和7年1月2日以降に対象者が死亡した場合、給付金は支給されません。ただし、確認書の返送等、手続きを行った後に死亡した場合は、相続の対象となる場合があります。

具体的には以下(1)、(2)の2種類に分類されます(両方に該当することはありません)。

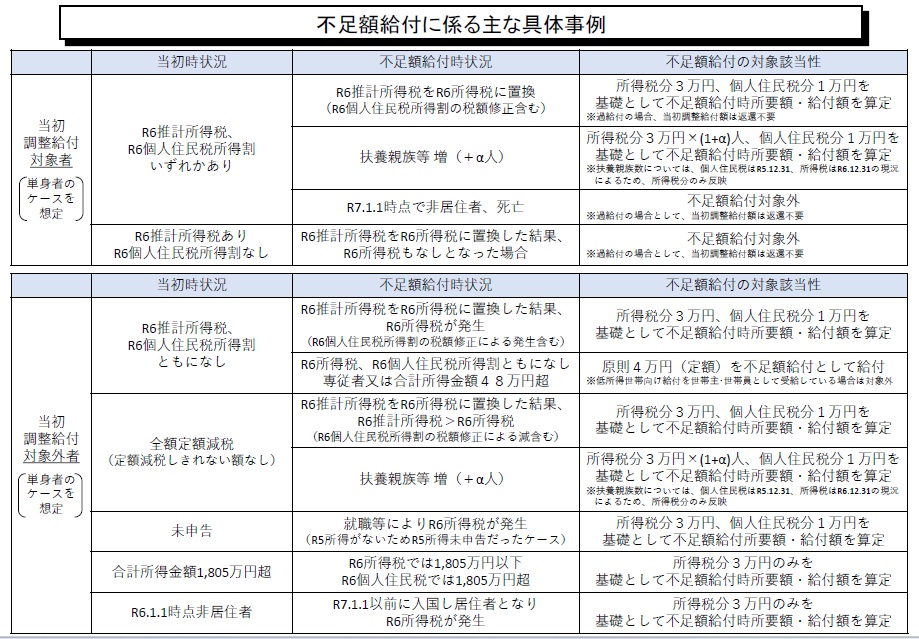

2.不足額給付(1)

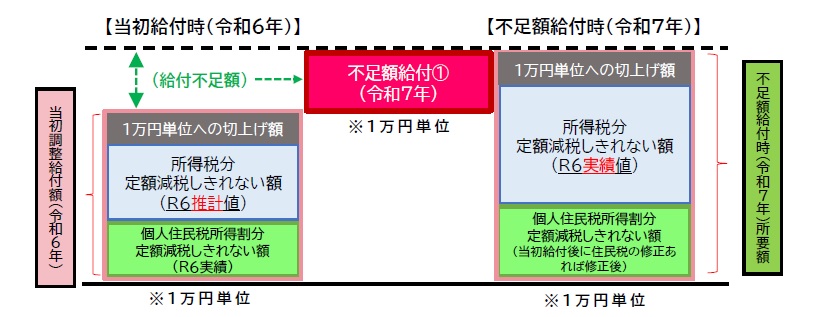

当初調整給付の算定時点では、令和6年分所得等が確定していなかったため、所得税分の控除不足額(減税しきれない額)については、令和5年分所得等を基にした推計額を用いて算定しました。このたびの不足額給付においては、令和6年分所得税および定額減税の実績等から算定した「本来給付すべき所要額(不足額給付所要額)」と「当初調整給付所要額」を比較し、差額(給付不足)が生じた方に対し、不足分を支給します。支給対象者

令和7年1月1日時点でみやま市にお住いの方で、令和6年分の合計所得金額が1,805万円以下である方のうち、次の1または2のいずれかに該当する方であって、不足額給付所要額が令和6年の当初調整給付所要額を上回る方。【令和6年分所得税額および令和6年度個人住民税所得割がいずれも0円の場合、不足額給付所要額は「0」となり、不足額給付(1)の対象ではなくなります。】

1. 所得税の定額減税可能額(3万円×減税対象人数)が「令和6年分所得税額」を上回る方

2. 令和6年度個人住民税の定額減税可能額(1万円×減税対象人数)が「令和6年度個人住民税所得割額」を上回る方

【減税対象人数】・・・本人、同一生計配偶者および扶養親族(国外居住者を除く。)数の合計

扶養親族には16歳未満扶養親族を含む。

控除対象配偶者を除く同一生計配偶者(国外居住者を除く。)については、所得税分減税可能額の算出においては不足額給付時において考慮し、個人住民税分減税可能額の算出においては考慮しないこととされています。

<給付対象となりうる方の例>

令和5年中の所得に比べ、令和6年中の所得が大きく減少した場合(退職など)

令和5年中の所得は無く、令和6年中に所得がある場合(就職など)

当初調整給付の算定後に令和6年度個人住民税の変更があり、所得割が減少した

令和6年中に子どもが生まれた等により、扶養親族が増えた

支給額

「不足額給付時における調整給付所要額」-「当初調整給付時における調整給付所要額」=不足額給付【調整給付所要額】・・・(ア)と(イ)の合算額(合算額を万円単位に切り上げる)

(ア)所得税分定額減税可能額-令和6年分推計所得税額(当初)or 令和6年分所得税額(不足額)((ア)<0の場合は0)

(イ)個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額 ((イ)<0の場合は0)

3.不足額給付(2)

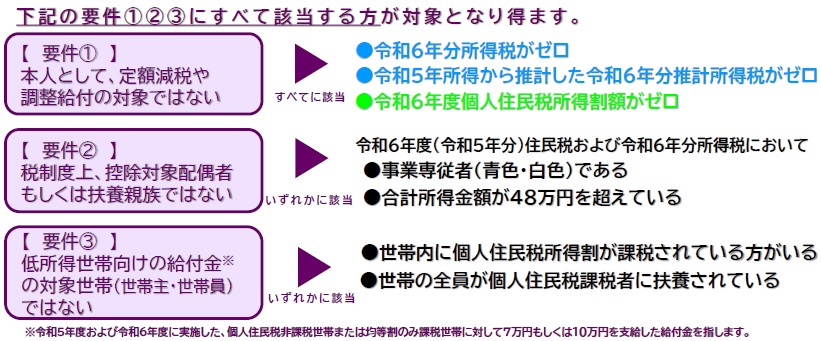

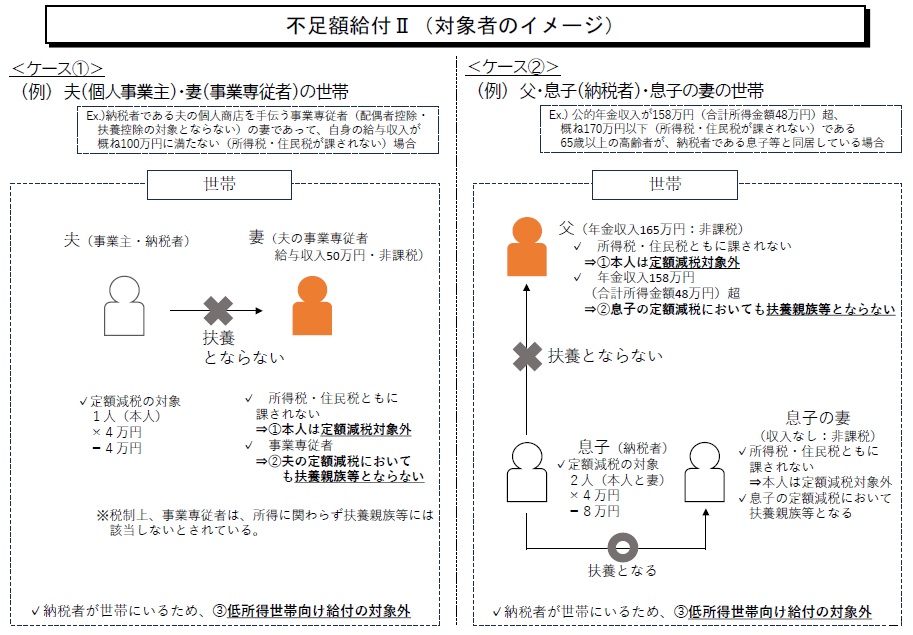

税制度上、扶養親族の対象外(青色事業専従者・事業専従者(白色)、合計所得金額48万円超)であり、本人としても定額減税の対象とならず、かつ、低所得世帯向け給付の対象世帯主(または世帯員)とならなかった方に対し、原則4万円を支給するものです。

支給対象者

以下のすべての要件を満たす方。ただし、本人の合計所得金額が1,805万円以下である場合に限ります。令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であること(本人として、定額減税の対象外であること)

事業専従者(青色・白色)、合計所得金額48万円超のいずれかに該当するため、税制度上、扶養親族等ではないこと(扶養親族等として、定額減税の対象外であること)

低所得世帯向け給付(注)の対象世帯主または世帯員に該当していないこと

(注)令和5年度の個人住民税非課税世帯(または均等割のみ課税世帯)への給付(7万円/10万円)。または、令和6年度新たな非課税化世帯(または新たな均等割のみ課税化世帯)への給付(10万円)のこと

<給付対象となりうる方の例>

所得割課税世帯に属している事業専従者(青色・白色)のうち、令和6年分所得税額および令和6年度個人住民税所得割額(定額減税前)がともに0円であり、当初調整給付の対象となっていない方

所得割課税世帯に属している合計所得金額が48万超の方のうち、令和6年分所得税額および令和6年度個人住民税所得割額(定額減税前)がともに0円であり、当初調整給付の対象となっていない方

支給額

原則4万円(令和6年1月1日時点で国外居住者であった場合等は3万円)。4.対象者へのご案内

対象となる方には、原則、住民票の住所地宛てに、9月上旬までにご案内の文書をお送りする予定です。令和6年中にみやま市に転入した方、不足額給付(2)に該当する方についても、みやま市で対象者を調査・算定し、市からご案内をお送りする予定です。令和6年度に実施した当初調整給付分を受給した方は、プッシュ型(申請不要)で支給するため、原則として申請は不要です。ただし、振込先の口座を変更したい場合や、受給を辞退する場合は、申請手続きが不要です。

上記以外の方については、確認書を郵送しますので、必要事項を記入いただき、本人確認書類および振込先口座がわかる書類のコピーを添付してご返送ください。

5.お問い合わせ先

みやま市定額減税補足給付金(不足額給付)専用コールセンター0944ー63ー4020

【受付時間】:平日9時00分から16時30分

調整給付金(不足額給付)については、個々の所得・課税状況により算定結果がさまざまです。

現時点ではお問い合わせをいただいても、給付対象可否・給付見込み額などを含めて一切お答えできません。

あらかじめご了承ください。

6.給付金を装った詐欺にご注意ください

給付金の「振り込め詐欺」や「個人情報・通帳・キャッシュカード・暗証番号の詐取」にご注意ください。コールセンターの電話番号が改ざんされたチラシを渡され、その番号に電話をかけると「給付金を渡すから、先に指定する口座に手数料を振り込んでください」と言われるなどの詐欺が考えられます。

市や国、県が、給付金に関して以下のことを行うことは絶対にありません。

現金自動預払機(ATM)の操作をお願いすること

支給にあたり、手数料の振込みを求めること

電話や訪問により銀行口座の暗証番号をお伺いすること

キャッシュカードや現金、通帳をお預かりすること

申請内容に不明な点等があった場合、市から問い合わせを行うことはありますが、上記のような行為は絶対にありません。「給付金のために必要」と言われても、お金に絡む話は一人で判断せず、ご家族や警察に相談してください。

また、情報を教えてしまった、実際に被害に遭った場合は、市や最寄りの警察本部・警察署、警察相談専用電話(♯9110)にご連絡ください。